Interessantes aus der Quant-Küche: Korrelation S&P500 & VIX

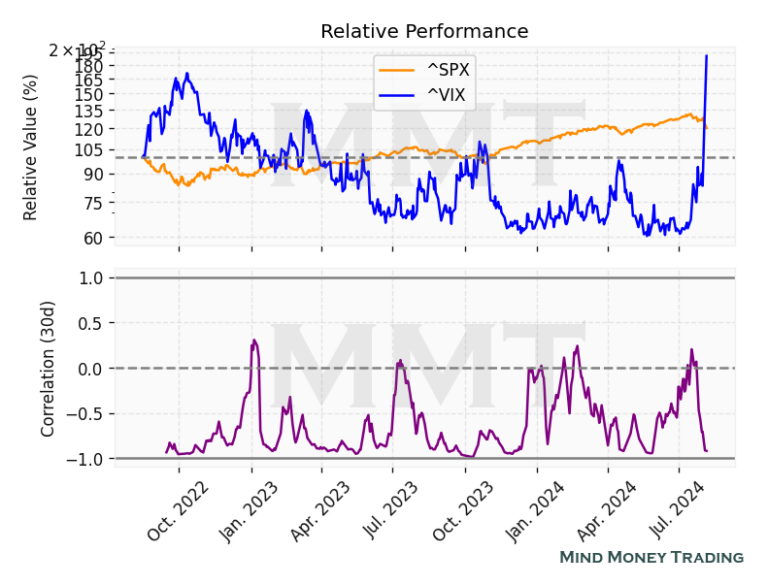

Interessantes aus der Quant-Küche: Korrelation S&P500 & VIX Die relative Performance des S&P 500 Index (SPX) und des Volatilitätsindex (VIX) sowie deren 30-tägige rollierende Korrelation gegenübergestellt.Oberes Diagramm: Relative PerformanceOrange Linie…