Historischer Inflationsrückgang in den USA und der Einfluss von Arbeitsmarkt und Löhnen auf die wirtschaftliche Entwicklung

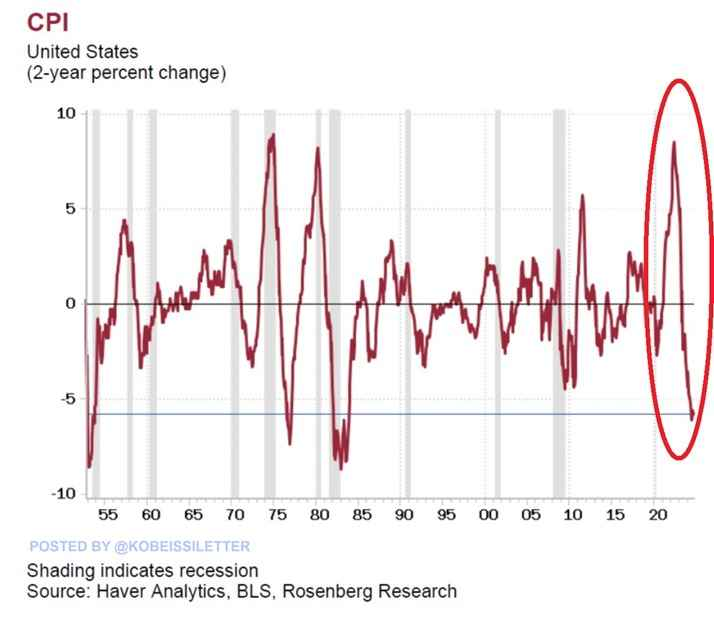

Heute Morgen stieß ich auf eine interessante Grafik, die den drastischen Rückgang der Inflation in den USA über die letzten zwei Jahre zeigte. Dies ließ mich über die aktuellen wirtschaftlichen Entwicklungen nachdenken und führte zu weiteren Recherchen. Besonders auffallend war, wie stark die Inflation gesunken ist, begleitet von einem der aggressivsten Zinserhöhungszyklen in der Geschichte der Federal Reserve. Doch die Frage, die sich mir stellte: Welche Auswirkungen hat dies auf die Gesamtwirtschaft!?

Der beschriebene Rückgang der Verbraucherpreisindex-Inflation (VPI) in den USA um 5,8 Prozentpunkte über zwei Jahre ist in der Tat bemerkenswert. Es wird darauf hingewiesen, dass dieser Rückgang der stärkste seit den 1980er Jahren ist und auch im Vergleich zur Finanzkrise 2008 außergewöhnlich stark ausfällt. Die Verbindung zum aggressiven Zinserhöhungszyklus der Federal Reserve (Fed) unterstreicht, dass die Zentralbank eine historisch beispiellose Geldpolitik verfolgt, um die Inflation zu senken. Es gibt jedoch gleichzeitig Hinweise darauf, dass die Kerninflation weiterhin hoch ist und zuletzt sogar wieder gestiegen ist. Diese Dynamik bietet sowohl Chancen als auch Risiken, die eine gesamtwirtschaftliche Einschätzung erfordern.

Einordnung im gesamtwirtschaftlichen Kontext

- Aggressive Zinserhöhungen der Fed: Die Fed hat in den letzten 16 Monaten die Zinsen drastisch erhöht, was maßgeblich zu diesem Rückgang der Inflation beigetragen hat. Zinserhöhungen wirken in der Regel mit einer gewissen Verzögerung und beeinflussen die Inflation über mehrere Kanäle:

- Rückgang der Konsumausgaben und Investitionen: Höhere Zinsen verteuern Kredite und hypothekenbasierte Konsumfinanzierungen, was die Nachfrage dämpft.

- Stärkung der Währung: Höhere Zinssätze können den US-Dollar stärken, was die Importe billiger macht und somit die Preise senkt.

- Der Erfolg dieses Ansatzes zeigt sich in der VPI-Inflation, die nun bei 2,4 % liegt und damit relativ nah am 2 %-Ziel der Fed.

- Herausforderungen durch die Kerninflation: Während der allgemeine Preisindex gefallen ist, zeigt der Anstieg der Kerninflation (die volatile Kategorien wie Energie und Lebensmittel ausklammert) auf 3,3 %, dass sich die Inflation nicht auf breiter Front beruhigt hat. Dies könnte auf hartnäckige Preissteigerungen in bestimmten Sektoren hinweisen, wie z. B. Dienstleistungen oder Mietpreise, die schwerer zu zügeln sind. Ein Anstieg der Kerninflation kann ein Signal sein, dass die Fed noch nicht mit ihren Maßnahmen fertig ist und dass weitere Zinserhöhungen möglich sind.

- Gefahr einer Rezession: Ein solch starker Rückgang der Inflation ohne eine Rezession ist historisch selten. In den meisten Fällen folgte auf eine aggressive geldpolitische Straffung und eine rasch sinkende Inflation eine wirtschaftliche Abschwächung oder Rezession. Es besteht also das Risiko, dass das Wirtschaftswachstum im nächsten Jahr erheblich langsamer ausfallen oder die USA sogar in eine Rezession abgleiten könnten. Die Auswirkungen auf den Arbeitsmarkt könnten gravierend sein, insbesondere in zinssensiblen Sektoren wie Immobilien und Verbraucherkrediten.

Chancen und Risiken für die weitere wirtschaftliche Entwicklung

Chancen:

- Kontrollierte Inflationsrückkehr: Wenn es der Fed gelingt, die Inflation auf das Zielniveau von 2 % zu senken, ohne dass es zu einer Rezession kommt, könnte dies eine Phase stabilen Wachstums einleiten. In einem solchen Szenario wäre die Wirtschaft widerstandsfähiger, die Preisstabilität gewährleistet, und die Fed könnte möglicherweise eine geldpolitische Lockerung in Erwägung ziehen.

- Wirtschaftliche Neuausrichtung: Unternehmen könnten sich an das höhere Zinsumfeld anpassen und langfristig effizientere Investitionen tätigen. Die höhere Sparquote könnte die Finanzstabilität stärken, und eine Rückkehr zu niedrigeren Inflationsraten könnte den Konsum stabilisieren.

Risiken:

- Anhaltende Kerninflation: Der Anstieg der Kerninflation zeigt, dass es tieferliegende, strukturelle Inflationstreiber gibt, die nicht leicht durch Zinserhöhungen zu bekämpfen sind. Sollten sich diese Faktoren als hartnäckig erweisen, müsste die Fed ihre Zinspolitik möglicherweise weiter verschärfen, was die Gefahr einer Rezession erhöht.

- Rezessionsrisiko: Ein zu starkes Abbremsen der Wirtschaft durch hohe Zinsen könnte zu einem massiven Rückgang der Investitionen und des Konsums führen, was eine Rezession auslösen könnte. Die globalen Märkte sind ebenfalls empfindlich gegenüber einer Abschwächung der US-Wirtschaft, was wiederum weltweite Auswirkungen haben könnte.

- Finanzielle Instabilität: Wenn die Zinsen weiterhin hoch bleiben, könnten Verschuldungsprobleme bei Unternehmen und Konsumenten zunehmen, was zu einer Verschärfung von Zahlungsausfällen und wirtschaftlichen Verwerfungen führen könnte.

Der beschriebene Rückgang der Inflation in den USA ist zwar bemerkenswert, birgt jedoch sowohl Chancen als auch erhebliche Risiken. Während die Fed möglicherweise eine gewisse Kontrolle über die Inflation gewonnen hat, bleibt die Kerninflation ein Problem, und das Risiko einer Rezession besteht weiterhin. Die Fed befindet sich in einer schwierigen Lage: Sie muss die Inflation weiter bekämpfen, ohne dabei das Wirtschaftswachstum abzuwürgen. Langfristig könnte eine stabile Inflationskontrolle eine solide Basis für nachhaltiges Wachstum schaffen, aber die Gefahr einer Rezession bleibt real.

Einfluss der Arbeitslosenzahlen und Lohnentwicklung

Die Entwicklungen auf dem Arbeitsmarkt verschärfen das Spannungsfeld zwischen Inflation und wirtschaftlicher Stabilität. Seit der COVID-19-Pandemie gab es eine starke Erholung des Arbeitsmarktes, mit niedrigen Arbeitslosenzahlen und steigenden Löhnen aufgrund der erhöhten Nachfrage nach Arbeitskräften. Doch die aktuelle geldpolitische Straffung und die damit verbundenen Zinserhöhungen haben begonnen, diese Dynamik umzukehren.

- Steigende Arbeitslosigkeit: Die Tatsache, dass die Arbeitslosenquote wieder zunimmt, ist ein Zeichen dafür, dass die Wirtschaft auf die Zinserhöhungen reagiert und dass Unternehmen zunehmend zurückhaltend bei Neueinstellungen sind oder sogar Entlassungen vornehmen. Zinssensible Branchen wie der Immobiliensektor, die Bauwirtschaft und der Einzelhandel sind oft zuerst betroffen. Wenn die Fed weiterhin hohe Zinsen beibehält oder diese weiter erhöht, könnten mehr Unternehmen ihre Kosten durch Entlassungen senken, was zu einem weiteren Anstieg der Arbeitslosigkeit führen könnte. Dies würde die Nachfrage im Konsumbereich zusätzlich belasten und den Abwärtsdruck auf die Inflation verstärken.

- 2. Lohnentwicklung stagniert oder sinkt leicht: Seit COVID-19 haben die Löhne infolge von Arbeitskräftemangel in vielen Sektoren deutlich zugenommen. Doch nun, angesichts der verschärften Zinspolitik und der sinkenden wirtschaftlichen Aktivität, sind die Löhne ins Stocken geraten und beginnen sogar leicht zu sinken. Dies deutet darauf hin, dass die Verhandlungsmacht der Arbeitnehmerinnen und Arbeitnehmer abnimmt, da die Unternehmen weniger Neueinstellungen vornehmen oder den Personalbestand verringern. Eine schwächere Lohnentwicklung kann den Preisdruck auf Dienstleistungen und Konsumgüter weiter reduzieren, was die Inflation weiter dämpft, aber auch die Kaufkraft der Haushalte schwächt.

Risiken für die Gesamtnachfrage

Ein Rückgang der Löhne bei gleichzeitig steigender Arbeitslosigkeit birgt das Risiko, dass die Konsumnachfrage, eine zentrale Stütze der US-Wirtschaft, stärker zurückgeht. Dies könnte die wirtschaftliche Abkühlung weiter verstärken und das Risiko einer Rezession erhöhen. Auch die soziale Ungleichheit könnte zunehmen, da Haushalte mit niedrigerem Einkommen besonders stark unter stagnierenden oder fallenden Löhnen sowie potenziellen Jobverlusten leiden könnten.

Die Arbeitslosenzahlen und Lohnentwicklung sollten daher besonders im Blick behalten werden, denn sie sind eng mit der Verschuldung der Haushalte und dem Konsumverhalten verknüpft. Steigende Arbeitslosigkeit und stagnierende Löhne könnten die Fähigkeit vieler Haushalte beeinträchtigen, ihre Schulden zu bedienen, was wiederum zu vermehrten Kreditausfällen führt. Diese Entwicklung deutet auf eine Überlastung des Konsums hin, der in der Folge weiter zurückgehen dürfte, was die gesamtwirtschaftliche Nachfrage zusätzlich schwächen könnte.

Die steigende Arbeitslosigkeit und die schwache Lohnentwicklung stellen zusätzliche Herausforderungen für die Fed dar. Während sie das Potenzial haben, die Inflation weiter zu senken, erhöhen sie auch das Risiko einer wirtschaftlichen Rezession und könnten die sozialen Spannungen verschärfen. Die Gefahr besteht, dass die Maßnahmen zur Inflationsbekämpfung kurzfristig zu einem stärkeren Rückgang der Konsumnachfrage und damit zu einer tieferen wirtschaftlichen Schwäche führen, als ursprünglich erwartet. Ein Balanceakt zwischen Preisstabilität und Beschäftigung bleibt entscheidend für die weitere wirtschaftliche Entwicklung.