KW 5 – der wöchentliche Überblick

Die vergangene Woche war von tiefgreifenden wirtschaftlichen Entwicklungen geprägt, die weit über reine Konjunkturdaten hinausgehen. Während in Europa und den USA wichtige Indikatoren zur Inflation und Beschäftigung veröffentlicht wurden, rückten insbesondere geopolitische Spannungen in den Fokus: Die von US-Präsident Donald Trump verhängten Strafzölle gegenüber China, Kanada und Mexiko haben umgehend Gegenmaßnahmen ausgelöst und drohen, den Welthandel weiter zu belasten. Gleichzeitig sorgten die Entscheidungen der Zentralbanken für Aufmerksamkeit – insbesondere die Zinssenkung der Europäischen Zentralbank, die als Reaktion auf eine schwächere Konjunktur erfolgte. Ob es angesichts der Entwicklungen dabei bleiben wird ist jedoch fraglich.

1 Rückblick: die Woche vom 27. bis 31. Januar 2025

Die vergangene Woche war von einer Vielzahl wichtiger Wirtschaftsveröffentlichungen und Zentralbankentscheidungen geprägt. Während zahlreiche asiatische Märkte aufgrund des chinesischen Neujahrsfestes geschlossen blieben, rückten vor allem europäische und US-amerikanische Wirtschaftsdaten in den Fokus.

Wirtschaftsdaten und Indikatoren

Deutschland und die Eurozone

Der ifo-Geschäftsklimaindex für Deutschland zeigte sich leicht verbessert und stieg von 84,7 auf 85,1 Punkte, was auf eine vorsichtige Stabilisierung der deutschen Wirtschaft hinweist. Allerdings verzeichnete das deutsche Bruttoinlandsprodukt (BIP) im vierten Quartal eine Schrumpfung von -0,2 % sowohl auf Jahres- als auch auf Quartalsbasis, was die anhaltenden wirtschaftlichen Herausforderungen unterstreicht.

Die Inflationszahlen für Deutschland fielen im Januar ebenfalls schwächer aus. Der Verbraucherpreisindex (VPI) lag auf Monatsbasis bei -0,2 %, während die jährliche Inflationsrate bei 2,3 % verharrte, leicht unter den Erwartungen. Die Einzelhandelsumsätze gingen um -1,6 % zurück, was auf eine nachlassende Konsumlaune hindeutet. Zudem stieg die Arbeitslosenquote leicht auf 6,2 % an.

USA

In den USA wurden einige wichtige Wirtschaftsindikatoren veröffentlicht. Der Verkauf neuer Häuser stieg im Dezember auf 698.000 Einheiten, was über den Prognosen von 669.000 lag. Das Verbrauchervertrauen (CB-Verbrauchervertrauen) sank jedoch auf 104,1 und damit unter die erwarteten 105,7 Punkte, was eine vorsichtige Haltung der Konsumenten widerspiegelt.

Das US-BIP wuchs im vierten Quartal um 2,3 %, was unter der Prognose von 2,7 % lag, aber dennoch ein solides Wachstum signalisiert. Die Kerninflation, gemessen am PCE-Kernpreisindex, blieb mit 0,2 % auf Monatsbasis und 2,8 % auf Jahresbasis im Rahmen der Erwartungen, was die Stabilität der Preisentwicklung unterstreicht.

Zentralbankentscheidungen

Die Zentralbanken standen in dieser Woche ebenfalls im Fokus. Die Bank of Canada (BoC) hielt ihren Zinssatz stabil bei 3,00 %, während die US-Notenbank (Fed) die Leitzinsen unverändert bei 4,50 % beließ. Damit ging FED-Chef Jerome Powell auch in Konflikt zu Donald Trump, was in der Pressekonferenz mehrfach Thema war.

Die Europäische Zentralbank (EZB) entschied sich den Zinssatz von 3,0 % um 25 Basispunkte auf 2,75% zu senken. Dies geschah vor dem Hintergrund rückläufiger Inflation und schwächerer Konjunkturdaten in der Eurozone.

Fazit

Die Wirtschaftsdaten der vergangenen Woche zeichnen ein gemischtes Bild. Während sich in Deutschland und der Eurozone weiterhin eine konjunkturelle Schwäche zeigt, bleibt die US-Wirtschaft trotz eines leichten Wachstumsrückgangs robust. Die Inflationsdaten deuten darauf hin, dass die Preissteigerungen allmählich unter Kontrolle gebracht werden, was den Zentralbanken Spielraum für zukünftige Zinssenkungen geben könnte. Dennoch bleibt die Unsicherheit hoch, insbesondere mit Blick auf die globale Wirtschaftslage und geopolitische Entwicklungen.

2 Ausblick: die Woche vom 3. bis 7. Februar 2025

Die vergangene Woche war von wichtigen Wirtschaftsveröffentlichungen und Zentralbankentscheidungen geprägt. Während das chinesische Neujahrsfest weiterhin einige asiatische Märkte beeinflusste, standen europäische und US-amerikanische Konjunkturdaten im Mittelpunkt.

Wirtschaftsdaten und Indikatoren

Deutschland und die Eurozone

Der Einkaufsmanagerindex (EMI) für das verarbeitende Gewerbe in Deutschland stieg auf 44,1, was über den vorherigen 42,5 liegt, jedoch weiterhin auf eine Schrumpfung der Branche hindeutet. Im Dienstleistungssektor zeigte sich eine Verbesserung mit einem Anstieg des EMI von 51,2 auf 52,5.

Die Inflation in der Eurozone lag im Januar bei 2,4 %, was den Erwartungen entsprach und auf eine anhaltende Stabilisierung der Preisentwicklung hindeutet.

USA

In den USA blieb der Einkaufsmanagerindex für das verarbeitende Gewerbe mit 50,1 knapp über der Wachstumsschwelle. Der ISM-Index für das verarbeitende Gewerbe stieg leicht auf 49,3 und signalisierte damit weiterhin eine Schwäche in der Industrie.

Das JOLTS-Stellenangebot sank im Dezember auf 7,880 Millionen und lag damit unter dem vorherigen Wert von 8,098 Millionen, was auf eine allmähliche Abkühlung des Arbeitsmarktes hindeutet. Die ADP-Beschäftigungsänderung verzeichnete einen Anstieg von 149.000 Stellen, was über den Erwartungen lag.

Die Arbeitslosenquote blieb mit 4,1 % stabil, während die Beschäftigung außerhalb der Landwirtschaft mit 154.000 neuen Stellen unter den Erwartungen lag. Die durchschnittlichen Stundenlöhne stiegen um 0,3 % und entsprachen damit den Prognosen.

Zentralbankentscheidungen

Die Bank of England (BoE) entschied sich, ihren Leitzins von 4,50 % beizubehalten, anstatt eine Erhöhung auf 4,75 % vorzunehmen. Dies spiegelt die vorsichtige Haltung der Zentralbank wider, während sie die wirtschaftlichen Entwicklungen abwägt.

Fazit

Die Wirtschaftsdaten dieser Woche zeigen eine vorsichtige Stabilisierung in der Eurozone, insbesondere im Dienstleistungssektor. In den USA deuten die schwächeren Arbeitsmarktzahlen auf eine allmähliche Abkühlung der Wirtschaft hin. Die Inflationsentwicklung bleibt im Rahmen der Erwartungen, was den Zentralbanken weiterhin Spielraum für künftige geldpolitische Entscheidungen lässt. Die kommenden Wochen werden zeigen, ob sich dieser Trend fortsetzt oder neue wirtschaftliche Herausforderungen entstehen.

3 Trumps Zölle und der nun drohende Handelskonflikt

US-Präsident Donald Trump hat neue Zölle auf Importe aus Kanada, Mexiko und China verhängt. Kanada und Mexiko wurden mit 25-prozentigen Zöllen belegt, während für China eine Abgabe von zehn Prozent erhoben wurde. Trump begründete diese Maßnahmen mit der Notwendigkeit, den Schmuggel von Fentanyl in die USA sowie den Zustrom illegaler Migranten zu unterbinden. Diese Begründung wurde von den betroffenen Staaten entschieden zurückgewiesen.

China kündigte an, die US-Zölle vor der Welthandelsorganisation (WTO) anzufechten und warnte Washington vor den Folgen eines Handelskriegs. Kanada reagierte mit gleichwertigen Zöllen auf US-Importe und rief seine Bürger dazu auf, US-Produkte zu boykottieren und Urlaube in den USA zu vermeiden. Premierminister Justin Trudeau betonte, dass die Kanadier schwierige Zeiten erwarten müssten, warnte jedoch, dass die Maßnahmen auch den US-Verbrauchern schaden würden, da sie die Lebenshaltungskosten erhöhen und den Zugang zu wichtigen Gütern erschweren könnten.

Mexikos Präsidentin Claudia Sheinbaum kündigte ebenfalls Gegenmaßnahmen an, nannte jedoch keine konkreten Details. Zudem wies sie Vorwürfe der US-Regierung zur angeblichen Zusammenarbeit mit organisierten Verbrechergruppen zurück.

Mögliche wirtschaftliche Auswirkungen und Folgen für die Finanzmärkte

Die aktuellen Zollerhöhungen dürften weitreichende Auswirkungen auf die Weltwirtschaft haben. Ökonomen warnen vor einem Handelskrieg, der das globale Wachstum verlangsamen und die Inflation anheizen könnte.

Ein eskalierender Handelskrieg zwischen den USA und ihren wichtigsten Handelspartnern könnte das globale Wirtschaftswachstum erheblich verlangsamen und die Inflation ankurbeln. Besonders betroffen sind Branchen wie die Automobilindustrie, da Kanada und Mexiko essenzielle Zulieferer für US-Unternehmen sind. Die Produktionskosten könnten steigen, was sich wiederum in höheren Preisen für Endverbraucher niederschlagen würde.

Für die Finanzmärkte bedeutet die Zollpolitik nicht nur eine erhöhte Unsicherheit. Wenn sich Waren verteuern werden sich die Konsumenten weniger Leisten können und die Untenrehmen weniger Umsatz machen. Die zukünftigen Erwartungen müssten abgewertet werden. Investoren könnten sich zudem aus risikoreichen Anlagen zurückziehen, was zu Turbulenzen an den Börsen führen könnte.

Zudem droht im Falle ienes Handelskriegs ein Versorgungsschock: Insbesondere Unternehmen, die stark von internationalen Lieferketten abhängig sind, würden Kursverluste erleiden. Auch der US-Dollar könnte unter Druck geraten, da ausländische Regierungen bestrebt sein werden ihre Abhängigkeit vom US-Markt zu reduzieren.

Langfristig könnten die Handelsbeziehungen zwischen den betroffenen Ländern nachhaltig geschädigt werden. Kanada und Mexiko könnten verstärkt nach alternativen Absatzmärkten suchen, um ihre Exporte unabhängiger von den USA zu gestalten. Ebenso könnte China seine strategische Position weiter ausbauen und seine wirtschaftlichen Beziehungen mit Europa und anderen asiatischen Ländern vertiefen.

Sollte Trump seine Strafzollpolitik weiter verschärfen und auch die Europäische Union ins Visier nehmen, könnte sich der Handelskonflikt zu einer globalen Wirtschaftskrise ausweiten. Unternehmen weltweit müssten sich auf einen langfristigen Strukturwandel einstellen, und Verbraucher könnten sich auf höhere Preise und Unsicherheiten einstellen.

Prognose für die kommende Woche

- Aktienmärkte:

- Die Unsicherheit dürfte anhalten, was zu hoher Volatilität führen könnte.

- Falls es weitere Eskalationen gibt (z. B. neue US-Zölle oder schärfere Reaktionen aus China/Kanada), sind weitere Kursverluste wahrscheinlich.

- Falls jedoch diplomatische Gespräche aufgenommen werden, könnte sich der Markt stabilisieren.

- Kryptowährungen:

- Da Kryptos oft als spekulative Anlagen betrachtet werden, könnten sie weiter fallen, wenn die Risikoaversion steigt.

- Falls der Markt sich beruhigt, könnte Bitcoin jedoch wieder über die 100.000-USD-Marke steigen.

- Forex:

- Der US-Dollar könnte kurzfristig an Stärke gewinnen, falls Investoren ihn als sicheren Hafen sehen.

- Schwellenländerwährungen und rohstoffbasierte Währungen wie CAD und MXN könnten weiter unter Druck stehen.

Die aktuelle Marktreaktion (Wochenendhandel und Indikationen) zeigt eine deutliche Besorgnis über die Handelskonflikte. Falls keine diplomatische Lösung gefunden wird, könnte die kommende Woche von weiteren Verlusten und hoher Volatilität geprägt sein.

4 Märkte – Es dürfte ruppig werden

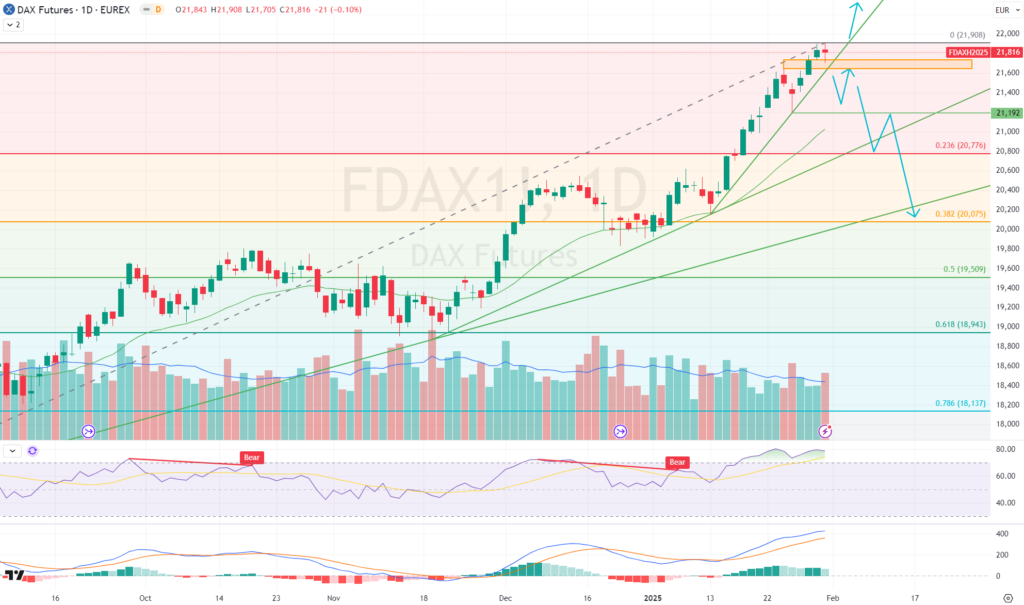

4.1 Dax (Future)

Ausgehend von Wochenendhandel und Indikationen, fallen alle Märkte derzeit und werden aller Voraussicht nach morgen mit deutlichen DownGaps eröffnen. Ausgehend vom überhitzen Bild im FDAX, der am Freitag nochmals neue Allzeithochs erreichte, könnte dies nun die Initialzündung für die lang erwartete Korrektur sein. Ich wies bereits merhfach auf bspw. die bearischen Divergenzen und fallende Volumina hin.

Die nächsten Korrekturziele liegen um 21.250 – 20.780 – 20.500 – 19.750

Vorstellbar, dass mit dem Downgap zum Opening einiges an Momentum reinkommt, im Laufe jedoch eine Gegenbeweugng erfolgt, welche ein neues, tieferes Hoch ausbildet. Von dort aus jedoch die eigentliche Korrekturbewegung ausstartet und mit dem Bruch unter die 21.250 diese dann auch Bestätigt.

Ein erneuter Ausrbuch über das Allzeithoch von 21.908 wäre bullisch zu werten und die Trendfortsetzung.

4.2 Bitcoin

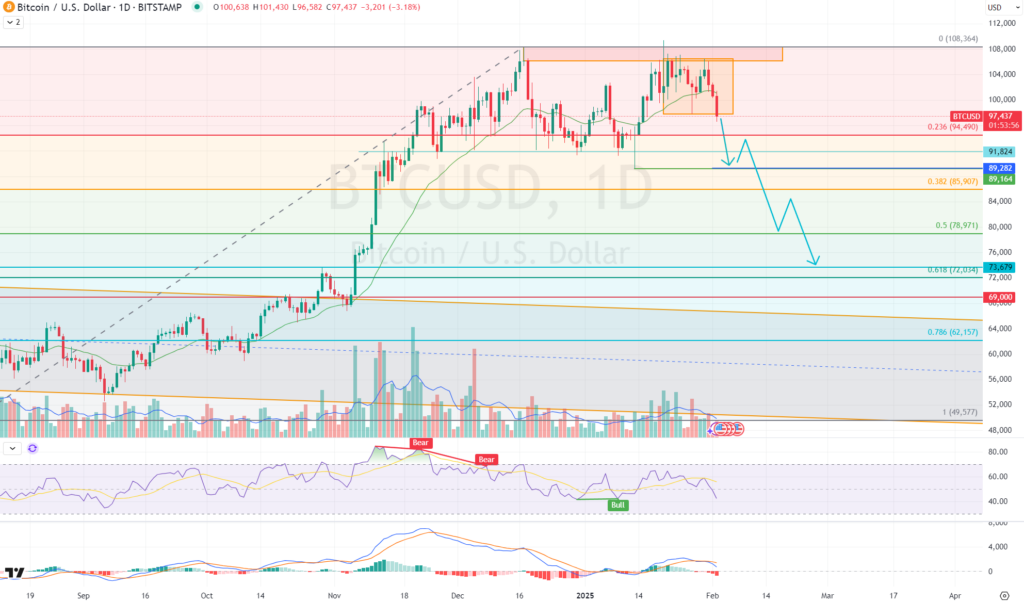

Der Kryptomarkt zeigt aktuell eine allgemeine Schwäche, was sich auch in den starken Verlusten vieler Kryptowährungen widerspiegelt. Bitcoin verzeichnet einen signifikanten Rückgang von fast -3,2% und steht kurz davor, unter das letzte Tief zu fallen. Sollte dies geschehen, würde dies eine Doppeltop-Trendwendeformation bestätigen, mit einem nächsten Ziel bei etwa 89.280 USD.

In meiner Analyse, die auch die Korrelation zur Geldmenge M2 und das aktuelle Chartbild berücksichtigt, erwarte ich weiterhin einen stärkeren Rückgang. Ich gehe davon aus, dass es am lokalen Tief zu einem kurzen Bounce kommen könnte, bevor der Preis weiter in Richtung der Zielzone von 76.000 USD bis 73.000 USD fällt.

Für BTC-Investoren und HODL’er bieten sich dadurch neue Chancen, günstiger nachzukaufen, für Trader gilt es die Absicherung und Verlustbegrenzung zu suchen.

5 Schlussbemerkungen

Wie in solchen Marktphasen üblich, wird es auch diesmal Gewinner und Verlierer geben. Daher ist es wichtig, die Chancen genau im Blick zu behalten und die Reaktionen des Marktes abzuwarten, um dann schnell und gezielt handeln zu können. Langfristig gesehen tendieren die Märkte dazu, sich zu erholen und zu steigen.

- In Zeiten von Kursrückgängen bieten sich gerade für Sparpläne besonders gute Einstiegsmöglichkeiten, da der Durchschnittskosten-Effekt (Cost-Average-Effekt) optimal genutzt werden kann. Daher sollten bestehende Sparpläne nicht ausgesetzt, sondern kontinuierlich fortgeführt werden, um von diesem Effekt zu profitieren.

- Gleichzeitig ist es ratsam, bestehende Investitionen regelmäßig auf den Prüfstand zu stellen. Dabei sollte überprüft werden, ob die zugrundeliegenden Annahmen noch zutreffen und ob die aktuellen Marktentwicklungen die ursprüngliche Investmentstrategie weiterhin unterstützen. Wenn sich die Marktbedingungen ändern oder die zugrunde liegenden Thesen überholt sind, könnte es sinnvoll sein, Anpassungen vorzunehmen.

- Kurzfristige oder spekulative und Positionen sollten in einem solchen Umfeld besonders eng abgesichert oder gegebenenfalls geschlossen werden, um das Risiko von größeren Verlusten zu minimieren. In volatilen Märkten ist es entscheidend, das Risiko zu kontrollieren und eine klare Exit-Strategie zu haben.

Anleihen bieten insbesondere in Zeiten von Marktkorrekturen oder wirtschaftlichen Krisen eine interessante Möglichkeit. In solchen Phasen tendieren Anleihen dazu, stabiler zu bleiben und können daher als sicherer Hafen dienen. Besonders bei größeren Marktrückgängen oder Unsicherheiten bieten Anleihen eine attraktive Chance für Investoren, die ihre Portfolios diversifizieren und das Risiko reduzieren möchten. Sie sollten daher ebenfalls in Betracht gezogen werden, vor allem in einem ausgewogenen Portfolio, das auf langfristige Sicherheit ausgerichtet ist.

Zusammenfassend lässt sich sagen, dass es in turbulenten Zeiten besonders wichtig ist, Ruhe zu bewahren, Chancen zu erkennen und gleichzeitig das Risiko durch eine gezielte Anpassung der Strategie zu minimieren. Investoren sollten ihre Portfolios regelmäßig überprüfen und anpassen, um in jeder Marktlage optimal aufgestellt zu sein.

Ich wünsche Ihnen einen guten Start in die neue Woche und viel Erfolg.

Die bereitgestellten Inhalte dienen lediglich der Information und stellen keine Anlageberatung, Empfehlung oder Aufforderung zum Kauf oder Verkauf dar. Bitte beachten Sie, dass das Handeln mit Finanzprodukten sowie auf den Finanzmärkten mit Risiken verbunden ist, einschließlich Markt-, Zins- und Inflationsrisiken, die zu Verlusten führen können.