KW 4 – der wöchentliche Überblick

Eine ereignisreiche Woche liegt hinter uns, die mit der Amtseinführung von Donald Trump begann. Ohne zu zögern, legte der neue US-Präsident sofort los und sorgte für erhebliches Aufsehen – sowohl im Inland als auch weltweit. Zahlreiche Verfügungen wurden unterzeichnet, ambitionierte Pläne angekündigt, Förderungen gestrichen, und Entlassungen angedeutet. Dabei zeichnete sich bereits ein klarer Fokus auf zentrale Themen ab.

In diesem Wirbelsturm der Aktivitäten traten viele andere Ereignisse in den Hintergrund, und es scheint, als sei dies nur der Anfang. Besonders auffällig waren Trumps Aussagen und Positionen zu Migration, Außenpolitik, Wirtschaft und Fiskalpolitik, die allesamt weitreichende Folgen haben könnten.

Schon zu Jahresbeginn wurde in einigen Diskussionen spekuliert, dass Trump möglicherweise eine Politik verfolgen könnte, die auf niedrigere Zinsen abzielt – womöglich sogar bis in den negativen Bereich. Dieses Ziel scheint sich nun immer deutlicher abzuzeichnen.

Ebenfalls bemerkenswert ist Trumps „Zuckerbrot-und-Peitsche“-Ansatz: Verlockende Versprechen wie eine Senkung der Unternehmenssteuern auf 15 %, um Firmen in die USA zu locken, stehen Drohungen wie Zölle und Handelsrestriktionen gegenüber, sollten Unternehmen diesem Ruf nicht folgen.

Insgesamt nahmen es die Märkte positiv auf und setrzten ihre Rally fort.

Es steht außer Frage, dass uns noch viele weitere überraschende Entwicklungen erwarten. Die Medien dürften jedenfalls reichlich Stoff für ihre Berichterstattung haben.

1. Marktüberblick – Rückblick: Wirtschaftsdaten und Marktentwicklungen der vergangenen Woche

In der Woche vom 20. bis 24. Januar 2025 standen zahlreiche Wirtschaftsdaten und politische Ereignisse im Fokus, die wichtige Signale für die Märkte und die globale Konjunktur lieferten. Das Hauptereignis jedoch war unumstritten der Amtsantritt von Donald Trump.

Im Folgenden werfen wir einen Blick auf die wichtigsten Entwicklungen aus der Eurozone, den USA und Japan.

1.1 Politische Ereignisse und Feiertage

Die Woche begann mit einem nationalen Feiertag in den USA: Am 20. Januar 2025 wurde der Martin Luther King Day begangen, was die Schließung der US-Finanzmärkte zur Folge hatte.

Außerdem fand ie Vereidigung und Amtseinführung von US-Präsident Donald Trump statt.

Auch in der Eurozone stand politische Kommunikation im Mittelpunkt: EZB-Präsidentin Christine Lagarde trat sowohl am Mittwoch als auch am Freitag vor die Öffentlichkeit. Lagarde signalisiert weitere Zinssenkungen trotz Trumps Drohungen und sieht Europa in existenzieller Krise. Sie fordert dazu auf, mit Trump an einen Tisch zu sitzen und zu verhandeln.

1.2 Eurozone: Gemischte Signale aus Deutschland

Deutschland, die größte Volkswirtschaft der Eurozone, lieferte gemischte Wirtschaftsdaten:

- ZEW-Konjunkturerwartungen (Januar):

Mit einem Wert von 10,3 blieben die Konjunkturerwartungen unter der Prognose von 15,2 und dem vorherigen Wert von 15,7. Dies deutet auf eine gedämpfte Stimmung unter Investoren hin, was auf Unsicherheiten in der globalen Konjunkturentwicklung zurückzuführen sein könnte. - Einkaufsmanagerindizes (EMI):

Der EMI für das verarbeitende Gewerbe stieg auf 44,1, besser als erwartet, bleibt jedoch unter der Expansionsschwelle von 50. Dies signalisiert weiterhin Schrumpfung in der Industrie.

Der Dienstleistungssektor zeigte mit einem Wert von 52,5 Stärke und übertraf die Prognose von 51,1. Damit bleibt dieser Bereich ein Lichtblick in der deutschen Wirtschaft.

1.3 USA: Robuster Arbeitsmarkt und Stabilisierung in der Industrie

Die US-Wirtschaft präsentierte sich in der vergangenen Woche weitgehend stabil, wenngleich einige Indikatoren Schwächen aufzeigten:

- Arbeitsmarkt:

Die Zahl der Erstanträge auf Arbeitslosenhilfe stieg leicht auf 223.000, lag jedoch weiterhin auf einem Niveau, das auf einen gesunden Arbeitsmarkt hinweist. - Einkaufsmanagerindizes:

Das verarbeitende Gewerbe zeigte mit einem Anstieg auf 50,1 erstmals wieder Wachstum, ein ermutigendes Zeichen nach Monaten der Schrumpfung.

Der Dienstleistungssektor blieb mit einem Wert von 52,8 ebenfalls im Wachstumsbereich, verzeichnete jedoch einen Rückgang im Vergleich zur Prognose und dem vorherigen Wert. - Immobilienmarkt:

Die Verkäufe bestehender Häuser stiegen im Dezember auf 4,24 Mio., was ein solides Wachstum trotz steigender Zinsen signalisiert. - Rohöllagerbestände:

Ein Rückgang der Bestände um 1,017 Mio. Barrel fiel geringer aus als erwartet. Dies könnte zu einer leichten Entspannung bei den Ölpreisen führen.

1.4 Japan: Zinsentscheidung der Bank of Japan

Die Bank of Japan ließ den Zinssatz wie erwartet bei 0,50 %, nachdem dieser zuvor auf 0,25 % angehoben worden war. Dies zeigt eine vorsichtige Normalisierung der Geldpolitik in einem Land, das jahrzehntelang für seine extrem lockere Geldpolitik bekannt war. Die Entscheidung dürfte die Märkte beruhigt haben, da keine abrupte Abkehr von der bisherigen Strategie zu erkennen ist.

1.5 Fazit: Ein gemischtes Bild der Weltwirtschaft

Die Wirtschaftsdaten der vergangenen Woche unterstreichen die unterschiedlichen Herausforderungen und Chancen der globalen Märkte:

- In der Eurozone bleibt die Industrie unter Druck, während der Dienstleistungssektor Stabilität zeigt.

- Die USA profitieren weiterhin von einem robusten Arbeitsmarkt und ermutigenden Signalen aus der Industrie, auch wenn der Dienstleistungssektor etwas an Dynamik verliert.

- In Japan steht die Geldpolitik weiterhin im Zeichen der Vorsicht, trotz einer langsamen Anhebung der Zinsen.

Während die Märkte weiterhin von geopolitischen Unsicherheiten geprägt sind, zeigen einzelne Bereiche, wie der US-Immobilienmarkt und der deutsche Dienstleistungssektor, erfreuliche Anzeichen von Stabilität und Widerstandsfähigkeit.

2 Ausblick auf die kommende Woche

In der letzten Januarwoche stehen zahlreiche wichtige Wirtschaftsdaten, Feiertage und geldpolitische Entscheidungen im Mittelpunkt. Die Woche wird von mehreren Zentralbanksitzungen und bedeutenden Konjunkturindikatoren geprägt, die sowohl für Investoren als auch Analysten entscheidende Impulse liefern könnten.

2.1 Politische Ereignisse und Feiertage

Die Woche beginnt mit einer Reihe von Feiertagen in verschiedenen Ländern, darunter:

- 27. Januar:

Australien: Australischer Nationalfeiertag.

Indonesien: Himmelfahrt Mohammeds. - 28. bis 31. Januar:

China und weitere asiatische Länder: Chinesisches Neujahr, das die Märkte in der Region weitgehend ruhig hält.

2.2 Wirtschaftliche Schlüsselereignisse nach Regionen

1. Eurozone

- EZB-Präsidentin Lagarde

Christine Lagarde wird diese Woche mehrfach sprechen, darunter am Montag und Dienstag, sowie eine Pressekonferenz nach der geldpolitischen Entscheidung der EZB am Donnerstag.

Fokus: Mögliche Hinweise auf die zukünftige Zinspolitik und die wirtschaftliche Lage in der Eurozone. - Konjunkturdaten Deutschland

ifo-Geschäftsklimaindex (27. Januar)

Erwartet wird eine leichte Verbesserung auf 84,9 (zuvor 84,7), was auf eine vorsichtige Stabilisierung hindeuten könnte.

Bruttoinlandsprodukt (BIP) Q4 (30. Januar)

Prognose: Quartalswachstum von -0,1 % und ein Jahreswert von 0,0 %, was auf eine stagnierende deutsche Wirtschaft hindeutet.

Einzelhandelsumsätze (31. Januar)

Erwartet wird eine Stagnation (0,0 %) gegenüber einem Rückgang von -0,6 % im Vormonat.

Arbeitslosenzahlen (31. Januar)

Ein leichter Anstieg der Arbeitslosigkeit auf 6,2 % wird erwartet. - Verbraucherpreisindex (VPI) Deutschland (31. Januar)

Erwartet wird ein Jahresanstieg von 2,7 %, was die anhaltenden Inflationssorgen in der Eurozone unterstreicht.

2. USA

- Zinsentscheidung der Federal Reserve (29. Januar)

Die Fed wird voraussichtlich den Leitzins unverändert bei 4,50 % belassen, was auf eine abwartende Haltung angesichts der wirtschaftlichen Unsicherheiten hinweist. - BIP-Daten Q4 (30. Januar)

Erwartet wird ein solides Wachstum von 2,7 %, leicht unter dem vorherigen Wert von 3,1 %. - Arbeitsmarkt – Erstanträge auf Arbeitslosenhilfe (30. Januar)

Prognose: 221.000, was die Stärke des US-Arbeitsmarktes untermauern könnte. - PCE-Preisindex (31. Januar)

Monatswert: 0,2 % (leicht steigend).

Jahreswert: Erwartet wird ein Anstieg auf 2,8 %, was ein wichtiges Signal für die Inflationsentwicklung sein dürfte.

3. China und Asien

- EMI Verarbeitendes Gewerbe (27. Januar)

Der Einkaufsmanagerindex wird stabil bei 50,1 erwartet und könnte Hinweise auf die Erholung der chinesischen Wirtschaft liefern.

4. Kanada

- Zinsentscheidung der Bank of Canada (29. Januar)

Erwartet wird eine mögliche Zinserhöhung von 3,00 % auf 3,25 %, was auf eine restriktivere Geldpolitik hinweist.

5. Marktbewegende Themen der Woche

- Zinsentscheidungen der Fed, EZB und BoC

Die Aufmerksamkeit der Märkte wird vor allem auf die Aussagen der Zentralbanken gerichtet sein. Während die Fed voraussichtlich eine Pause einlegt, könnte die EZB mit einer Erhöhung von 2,90 % auf 3,15 % ihre restriktive Politik fortsetzen. Die Bank of Canada steht ebenfalls vor einer möglichen Zinserhöhung. - BIP-Daten aus den USA und Deutschland

Beide Volkswirtschaften stehen im Fokus, wobei das US-Wachstum voraussichtlich robust bleibt, während Deutschland mit einer Stagnation kämpft. - Inflations- und Arbeitsmarktdaten

Die Daten aus der Eurozone und den USA werden wichtige Signale zur weiteren Entwicklung der Geldpolitik liefern.

Die kommende Woche verspricht, eine der einflussreichsten in diesem Monat zu werden, mit entscheidenden Daten und Ereignissen, die sowohl die Finanzmärkte als auch die wirtschaftliche Ausrichtung der großen Volkswirtschaften prägen könnten. Während Asien aufgrund der Neujahrsfeierlichkeiten ruhig bleibt, richten sich die Augen auf die Entscheidungen der Fed und der EZB sowie auf die Konjunkturdaten aus Deutschland und den USA. Ein wachsender Fokus auf Inflationsbekämpfung und wirtschaftliche Stabilität wird das Handeln der Akteure bestimmen.

3. Chartanalyse – DAX und S&P

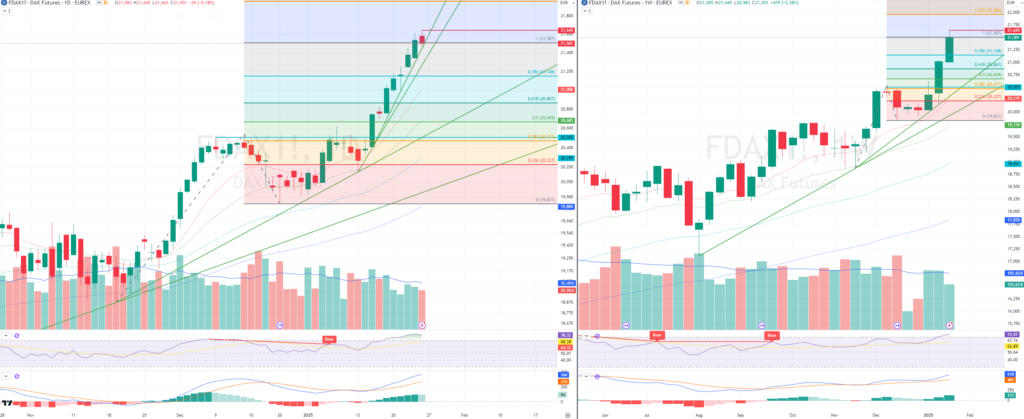

3.1 DAX (Future)

Ein Blick auf den Dax-Future: er hat auch in dieser Woche neue Höchststände erreicht und unbeirrt seine Rally fortgesetzt. Eine Zunahme an Shortpositionierungen befeuert diese Rally, da die Short-Seller bei steigenden Kursen irgendwann ihre Positionen schließen und weiter zukaufen müssen.

Im Wochenchart (r.) ist noch keine Schwäche zu erkennen. Lediglich das 100%-Ziel der letzten Bewegung wurde überschritten, jedoch hat der Kurs wenige

Punkte darunter geschlossen.

Der RSI ist weiter im überkauften Bereich. Jedoch zeigt dies auch die Stärke des Kurses an.

Der MACD zeigt noch keine Ermüdungserscheinungen oder gar Verkaufssignale.

Im Tageschart (l.) gibt es ein erstes Zeichen für eine Topbildung. Eine rote Kerze, also Schluss- unter Eröffnungs-Kurs, der RSI ist im überkauften Bereich ein paar Punkte gefallen und der MACD zeigt eine erste Verlangsamung des Momentums an. Dies ist aber noch kein Verkaufssignal, mahnt lediglich zur Vorsicht.

Warnzeichen bleibt das Volumen, das stetig weiter abnimmt. Die Luft wird also dünner.

Fällt der Kurs weiter unter die 100% bei 21.501 und unter das Tagestief vom Freitag, wäre das ein ernstzunehmendes Signal.

Über dem Tageshoch wäre wiederum eine Fortsetzung der Rally zu erwarten.

Die Wirtschaftsdaten der kommenden Woche im Blick behalten, da diese Katalysatoren für entsprechend starke Bewegungen darstellen.

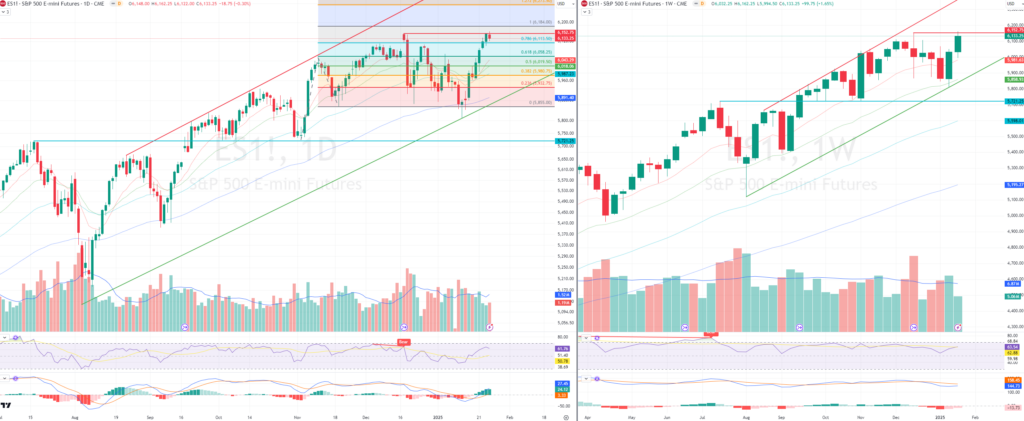

3.2 S&P500 (Future)

Der Kurs des S&P Future is an den Widerstand des letzten Allzeithochs gekommen, schaffte es aber nicht darüber hinaus. Die 100% (Fibonacci-Projektion) der letzten Bewegung, wurden noch nicht erreicht.

Während hier der Wochenchart (r.) noch intakt aussieht, deuten

- das Volumen -> abnehmend,

- der RSI -> fallend, mit tieferen Tiefs und tieferen Hochs, sowie

- der MACD -> Verkaufssignal vom letzten Hoch noch intakt, wenn auch abnehmend,

auf eine aufkommende Schwäche hin.

Im Tageschart (l.) wird dies noch deutlicher, denn der Schlusskurs ist unter dem Eröffnungskurs und hatte einen Insideday gebildet. Ein Zeichen von Unsicherheit bzw. Unentschlossenheit. Das Volumen nahm bereits während der ganzen Aufwärtsbewegung ab, der RSI fällt und der MACD stagniert.

Auch hier wäre ein Fall unter das letzte Tagestief vom Freitag (6.122) ein negatives Zeichen, unter das Vortagestief (6.101) und Fibo-Unterstützung (6.113) noch schlechter und als Schlusskurs auch als Verkaufs- bzw. Shortsignal zu werten.

Kann der Kurs jedoch von hier 0aus über das Hoch ausbrechen, wäre dies ein sehr starkes, bullisches Zeichen und die 6.184 als nächstes Ziel zum Greifen nahe.

4. Videos

Nun kommen mehr Videos in meinen Kanal auf Youtube, entstanden aus Nachfragen und Impulsthemen der Stammtische am Mittwoch.

Schau doch mal rein: https://www.youtube.com/@mindmoneytrading

Aktuell kamen die Marktübersicht vom vergangenen Mittwoch: https://youtu.be/5OBpTaAN8No

eine kurze Einführung zu Trends: https://youtu.be/dznq5214wSQ,

sowie eine Videoanalyse des FDAX vom Freitag hinzu: https://youtu.be/iuLvw4z28Ng

Für den kommenden Mittwoch läuft derzeit noch die Umfrage für das Impulsthema. Aktuell wünscht sich die Mehrheit etwas über Marktbreiteindikatoren zu erfahren.

5. Traderpsychologie

Jeder von uns besitzt individuelle Persönlichkeits- und Verhaltensmuster, die sich in der Psychologie häufig in verschiedene Typen einteilen lassen. Auch im Trading gibt es solche Modelle, die dabei helfen, charakteristische Ansätze und Verhaltensweisen zu verstehen. Im Folgenden stelle ich dir einige dieser Typen vor.

Natürlich sollte man solche Einteilungen mit einem Körnchen Salz betrachten. Dennoch können sie, insbesondere zu Beginn, wertvolle Orientierung und Fokussierung bieten, um die eigene Ausrichtung zu schärfen.

5 Trader-Persönlichkeiten

Landwirt (konservativ)

- Methodisch, überlegt, langfristig ausgerichtet (bspw. Warren Buffett)

- Sie suchen nach zuverlässigen Mustern, denen sie tagein, tagaus folgen können.

Krieger (kämpferisch)

- Flexibel und anpassungsfähig, aber auch stur und widerspenstig

- Sie betrachten den Handel als einen intensiven Wettbewerb, der mentale Stärke und Aggressivität erfordert.

Künstler (Improvisator)

- Unkonventionell, erfahrungsorientiert Lernende, beschäftigen sich fast zwanghaft mit dem Markt

- Sie sind von Mustern sowie Möglichkeiten besessen, folgen impulsiv ihrer Intuition und dem Reiz des Neuen und können dabei auch mal ihre gewählte Methodik aus den Augen verlieren.

Realist (Performer)

- Leistungs-/ergebnisorientiert, pragmatisch und wenig neurotisch

- Für sie ist der Handel ein wettbewerbsorientiertes Spiel, das eine Vielzahl praktischer Fähigkeiten erfordert, die sie unbedingt beherrschen wollen.

Ingenieur (Perfektionist)

- Analytisch und detailorientiert, folgt Regeln und Checklisten

- Sie sind auf der Suche nach der Formel, die Märkte berechenbar macht und suchen jedoch nach exakten Lösungen, nicht nach unscharfen Annäherungen.

Findest du dich hier wieder? Wo siehst du dich?

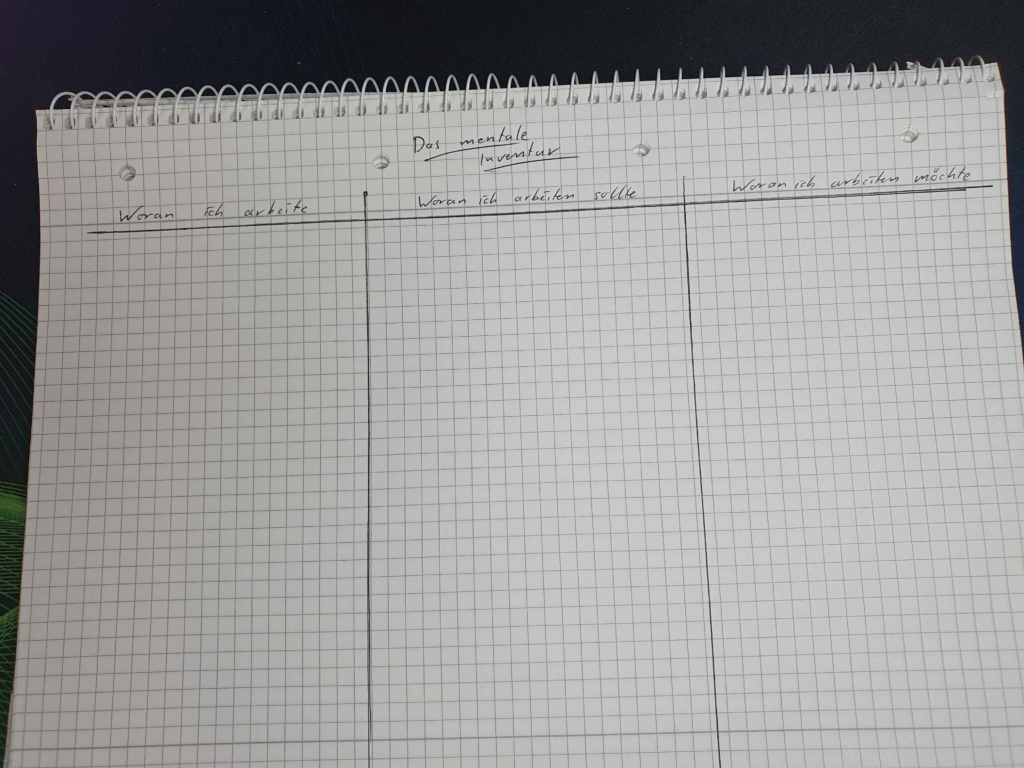

6. Mental ausmisten und Priorisieren

Und wenn dir zur Zeit, mal wieder, alles zuviel ist, hilft dir vielleicht erstmal auszumisten, bspw. mit einem Mentalen Inventar.

Nimm dir ein Blatt, mache drei Spalten und schreibe auf:

- Was beschäftigt dich? Woran abreitest du derzeit?

- Woran musst du eigentlich abreiten? Was ist essentiell für dein Vorankommen und deine Ziele?

- Woran möchtest du eigentlich arbeiten? Womit dich beschäftigen?

Wenn du Fragen dazu hast, melde dich gerne bei mir oder komm in meinen Discord (https://discord.gg/yRTEddh3kv).

Ich wünsche Dir einen guten Start in die neue Woche und viel Erfolg.

Die bereitgestellten Inhalte dienen lediglich der Information und stellen keine Anlageberatung, Empfehlung oder Aufforderung zum Kauf oder Verkauf dar. Bitte beachten Sie, dass das Handeln mit Finanzprodukten sowie auf den Finanzmärkten mit Risiken verbunden ist, einschließlich Markt-, Zins- und Inflationsrisiken, die zu Verlusten führen können.