KW 51, der wöchentliche Überblick und Ausblick

1. Überblick Wirtschaftsnachrichten

Europäische Wirtschaft: Gemischte Signale aus Deutschland

Die Einkaufsmanagerindizes (EMI) für Dezember zeigen ein durchwachsenes Bild: Während das verarbeitende Gewerbe in Deutschland weiter schrumpft (42,5 Punkte, unter der Prognose von 43,1), erholten sich die Dienstleistungen deutlich mit 51,0 Punkten, was auf eine Expansion hinweist. Der ifo-Geschäftsklimaindex fiel überraschend auf 84,7 (Prognose: 85,5), was auf eine gedämpfte Stimmung unter Unternehmen hinweist. Die ZEW-Konjunkturerwartungen überraschten hingegen positiv mit 15,7 Punkten (Prognose: 6,8).

USA: Starke Konsumdaten, aber gemischte Produktionszahlen

Die US-Einzelhandelsumsätze stiegen im November stärker als erwartet (+0,7%, Prognose: +0,6%). Der Dienstleistungssektor blieb robust (EMI: 58,5 Punkte), während das verarbeitende Gewerbe schwächelte (48,3 Punkte). Bemerkenswert ist das starke BIP-Wachstum im dritten Quartal (+3,1%), das über den Erwartungen lag.

Die Fed senkte ihren Leitzins wie erwartet um 25 BPS auf 4,50% und signalisierte weitere Entschlossenhiet aberZuversicht für ihr weiteres Vorgehen gegen die Inflation. Jedoch sorgte die eher für Verunsicherung. Ein Spezial zum Zinsentscheid und FED-Sitzung mit Jerome Powell gibt es hier: https://mindmoneytrading.com/fed-pressekonferenz-2024-12-20/

Eine stabile Kerninflation von 2,8%, satt eines erwarteten Anstiegs auf 2,9%, sorgte zum Wochenschluss nochmal für Erleichterung.

Ölmarkt und Inflation

Die US-Rohöllagerbestände gingen weniger stark zurück als erwartet (-0,934 Mio. Barrel), was auf eine moderate Nachfrage hindeutet. Der PCE-Kernpreisindex in den USA zeigte eine geringe Inflation im November mit +0,1% im Monatsvergleich und stabilen 2,8% im Jahresvergleich.

Vereinigtes Königreich und Japan: Inflations- und Zinsstabilität

Die Inflation in Großbritannien blieb im November stabil bei 2,6% im Jahresvergleich, während die Bank of England ihren Leitzins unverändert bei 4,75% beließ. Auch die Bank of Japan hielt an ihrer Zinsrate von 0,25% fest.

2. Auswirkungen und Aussichten

Europäische Union

Die uneinheitlichen Ergebnisse aus Deutschland deuten auf eine anhaltende Schwäche im verarbeitenden Gewerbe hin, obwohl der Dienstleistungssektor Hoffnung gibt. Dies könnte die EZB unter Druck setzen, den Zinspfad anzupassen, wenn die Konjunkturdaten weiter schwach bleiben.

USA

Die robusten Einzelhandelsumsätze und das starke BIP-Wachstum sprechen für eine stabile US-Wirtschaft, auch wenn die Schwäche im verarbeitenden Gewerbe auf Risiken hinweist. Die Fed scheint jedoch zuversichtlich, dass keine weiteren Zinserhöhungen erforderlich sind, was den Aktienmarkt stützen dürfte.

Großbritannien und Japan

Die stabilen Inflationsraten und unveränderten Zinssätze signalisieren eine vorsichtige Haltung der Zentralbanken. In Großbritannien könnten Anleger jedoch auf stärkere Wachstumssignale warten, um eine klarere Richtung für Investitionen zu erkennen.

Gesamtperspektive

Die Stabilisierung der Inflation in den USA und Großbritannien, kombiniert mit einer starken Konsumnachfrage, spricht für ein globales Wirtschaftsumfeld, das von vorsichtiger Zentralbankpolitik geprägt bleibt. Anleger könnten in den kommenden Wochen verstärkt auf Konjunkturdaten achten, insbesondere aus Europa, um Klarheit über die weitere wirtschaftliche Entwicklung zu erhalten.

Dieses Umfeld begünstigt defensive Anlagestrategien mit Fokus auf Dienstleistungssektoren und weniger zyklische Werte, während Unsicherheiten im verarbeitenden Gewerbe und der Energieversorgung bestehen bleiben.

3. Visuelle Einblicke und Analyse

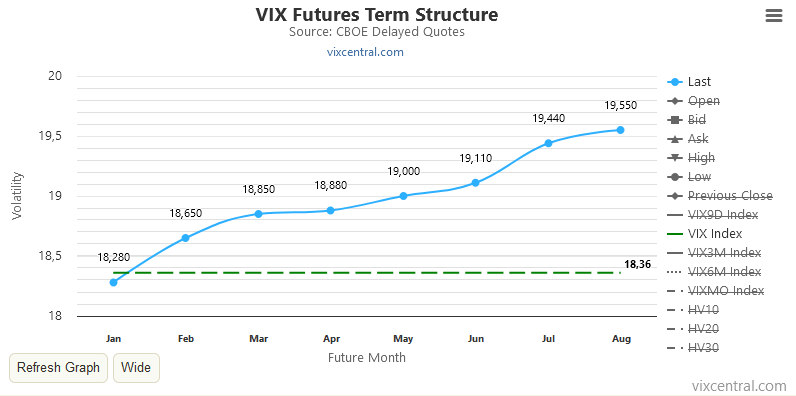

Nach einigen Rückschlägen und Verwerfungen im Verlauf der Woche konnten sich die Märkte zum Wochenende wieder stabilisieren. Die Terminkurve des VIX (Volatilitätsindex) ist in den Contango zurückgekehrt, was bedeutet, dass die kurzfristige Unsicherheit nachgelassen hat und die Anleger wieder eine stabilere Marktumgebung erwarten.

Gleichzeitig erholte sich die Marktbreite („Market Breadth“), also die Anzahl der Aktien, die an der Aufwärtsbewegung teilnehmen, spürbar. Der VIX selbst hat sich beruhigt, und alle Sektoren des S&P 500 schlossen im grünen Bereich, was auf eine breite Erholung hinweist.

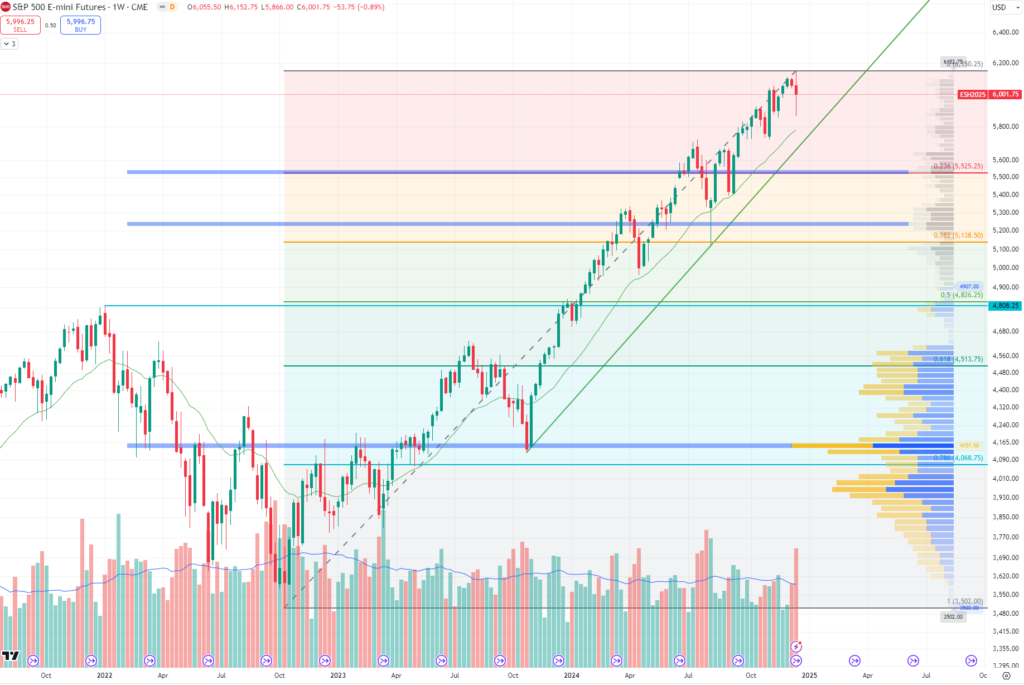

Chartanalyse S&P500 Futures

Der Wochenchart des S&P 500 Futures zeigt eine beeindruckende Rally der vergangenen zwei Jahre, begleitet von nur moderaten Rücksetzern. Dennoch fällt auf, dass Korrekturen, wie auch aktuell, stets mit erhöhtem Volumen einhergehen – ein Hinweis auf zunehmende Unsicherheit im Markt. Der Kurs bewegt sich weiterhin in einem intakten langfristigen Aufwärtstrend, gestützt durch eine klare grüne Trendlinie. Diese Linie wurde bereits erfolgreich getestet und dient als wichtige Orientierung. Sollte sie halten, könnte der Markt die jüngsten Hochs bei 6.200 Punkten erneut anpeilen.

Kommt es jedoch zum Bruch der Trendlinie und einer möglichen Korrektur, besteht Potenzial für eine Abwärtsbewegung von 500 bis 1.500 Punkten. Dabei könnten Unterstützungszonen bei 5.525, 5.138 oder sogar der Preisparität bei 4.800 Punkten ins Spiel kommen. Anleger sollten Rücksetzer für langfristige Positionen nutzen, während kurzfristige Trader die Trendlinie und Volumenniveaus genau im Blick behalten sollten. Das hohe Volumen und die Volatilität deuten darauf hin, dass die kommenden Wochen entscheidend sein werden, ob die Erholung fortgesetzt wird oder es doch zu einer ausgedehnten Korrektur kommt.

4. Ausblick auf die kommende Woche

Mit einem positiven Start in die verkürzte Handelswoche vor Weihnachten kann gerechnet werden Allerdings sollten sich Anleger nicht zu sehr in Sicherheit wiegen. Drei besondere Effekte, die zuletzt die Märkte beeinflussten, könnten nun nachlassen:

- Pinning: Dieser Effekt tritt häufig zum Optionsverfallstag auf, wenn Aktienkurse nahe den Strike-Preisen großer Optionen stabil gehalten werden. Nach dem Verfallstag fällt dieser Einfluss weg, was wieder zu natürlicheren Marktbewegungen führen kann.

- Window Dressing: Fondsmanager neigen dazu, zum Quartals- oder Jahresende ihr Portfolio zu „verschönern“, indem sie Gewinneraktien kaufen und Verliereraktien verkaufen, um ihre Performance besser darzustellen. Dieser Effekt könnte jetzt abklingen.

- Tax Harvesting: Anleger und Fonds verkaufen zum Jahresende Positionen mit Verlust, um Steuerabzüge zu realisieren. Dies kann zusätzliche Volatilität schaffen, die sich nach den Feiertagen legt.

Da diese unterstützenden Faktoren abnehmen, bleibt das Risiko einer erneuten Korrekturbewegung bestehen. Vorsicht und eine defensive Anlagestrategie könnten daher weiterhin angebracht sein, bis klare Signale für eine nachhaltige Erholung erkennbar sind.