Die Entwicklung der Hypothekenzinsen in den USA: Ursachen, Auswirkungen und Prognosen

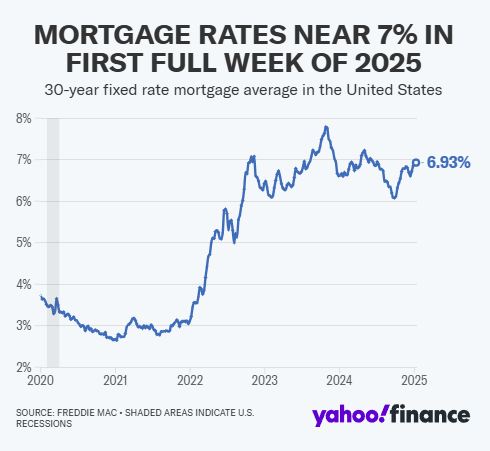

In den letzten Wochen haben die Hypothekenzinsen in den USA einen markanten Anstieg verzeichnet und sich der 7%-Marke angenähert. Dieser Trend hat weitreichende Implikationen sowohl für den Immobilienmarkt als auch für die breitere Wirtschaft. In diesem Artikel betrachten wir die Hauptursachen für den Anstieg der Hypothekenzinsen, die Auswirkungen auf den Immobilienmarkt und die mögliche Entwicklung der Finanzmärkte in der Zukunft.

Ursachen des Anstiegs der Hypothekenzinsen

Der Anstieg der Hypothekenzinsen ist das Ergebnis einer Vielzahl von wirtschaftlichen Faktoren:

- Stärker als erwartete wirtschaftliche Daten: Insbesondere die jüngsten Wirtschaftszahlen aus den USA, die auf eine hartnäckige Inflation und ein weiteres Ansteigen der offenen Stellen im Arbeitsmarkt hinweisen, haben die Märkte verunsichert. Diese Faktoren haben die Renditen von 10-jährigen US-Staatsanleihen in die Höhe getrieben. Da Hypothekenzinsen oft in enger Korrelation mit den Treasury-Renditen stehen, führte dieser Anstieg zu höheren Finanzierungskosten für Hauskäufer.

- Erwartungen bezüglich der Federal Reserve: Ein weiterer Treiber des Zinsanstiegs ist die Aussicht, dass die US-Notenbank (Fed) in naher Zukunft weniger aggressiv in Bezug auf Zinssenkungen vorgehen könnte. Höhere Anleiherenditen und eine stabile oder steigende Zinspolitik der Fed führen zu höheren Finanzierungskosten, was die Hypothekenzinsen weiter anheizt.

Auswirkungen auf den Immobilienmarkt

Die steigenden Hypothekenzinsen haben erhebliche Auswirkungen auf den Immobilienmarkt:

- Wachsende Belastung für Hauskäufer: Höhere Zinsen bedeuten höhere monatliche Zahlungen für Hypotheken, was die Erschwinglichkeit von Immobilien weiter verringert. In Verbindung mit bereits hohen Immobilienpreisen wird der Wohnungsmarkt für viele potenzielle Käufer zunehmend unerschwinglich. Insbesondere Erstkäufer und Käufer mit geringerem Einkommen könnten Schwierigkeiten haben, eine geeignete Finanzierung zu finden.

- Rückgang der Nachfrage nach neuen Hypotheken: Laut aktuellen Daten sind die Anträge auf Hypotheken für den Kauf von Immobilien um 7% gesunken, was auf eine geringere Nachfrage hindeutet. Diese Entwicklung könnte zu einer Abkühlung des Immobilienmarktes führen. Auch die Preistrends könnten betroffen sein, wobei der Preisanstieg langsamer wird oder sogar stagniert.

- Steigendes Refinanzierungsvolumen: Während die Anträge auf neue Hypotheken rückläufig sind, gibt es einen Anstieg bei Refinanzierungsanträgen. Hausbesitzer, die in den vergangenen Jahren niedrigere Zinssätze gesichert haben, versuchen, von ihren aktuellen Finanzierungsbedingungen zu profitieren, bevor die Zinsen weiter steigen. Dies deutet darauf hin, dass viele Hausbesitzer die Möglichkeit nutzen, ihre bestehenden Kredite zu günstigeren Bedingungen abzulösen.

Prognosen für den Finanzmarkt

Basierend auf den aktuellen Trends und den erwarteten makroökonomischen Entwicklungen lässt sich eine Reihe von Prognosen ableiten:

- Anhaltend hohe Zinssätze: Wenn die wirtschaftlichen Indikatoren – insbesondere Inflation und Arbeitsmarkt – stabil bleiben oder weiter anziehen, wird die Federal Reserve voraussichtlich nur langsam ihre Zinssätze senken. Das bedeutet, dass Hypothekenzinsen auch in den kommenden Monaten auf hohem Niveau bleiben könnten, was zu höheren Finanzierungskosten führt und die Kreditaufnahme bremst.

- Stabilität bei Staatsanleihenrenditen: Die Renditen von US-Staatsanleihen, insbesondere die 10-jährigen, könnten weiterhin relativ hoch bleiben. Dies würde die Hypothekenzinsen weiter stützen und bedeutet, dass die Kosten für Finanzierungen auch langfristig hoch bleiben könnten.

- Schwankende Refinanzierungsaktivitäten: Refinanzierungsanträge könnten vorübergehend steigen, insbesondere falls die Fed irgendwann Zinssenkungen vornimmt. Allerdings wird das Volumen deutlich unter dem Niveau der Pandemie-Boomjahre liegen.

Chancen und Risiken

Chancen:

- Anleger in Staatsanleihen und Immobilien: Für Anleger, die in US-Staatsanleihen investieren, könnten die höheren Zinssätze vorteilhaft sein, da diese eine attraktivere Rendite bieten. Immobilieninvestoren, die auf langfristige Kapitalgewinne setzen, könnten von einer stabilen Nachfrage nach Mietobjekten profitieren, insbesondere in städtischen Gebieten, in denen das Angebot begrenzt ist.

- Strategien zur Refinanzierung: Hausbesitzer mit bestehenden niedrigeren Zinssätzen könnten die Möglichkeit nutzen, ihre Hypotheken zu refinanzieren, um weiterhin von den vorteilhaften Finanzierungsbedingungen der vergangenen Jahre zu profitieren.

Risiken:

- Erschwerte Immobilienkäufe: Die steigenden Hypothekenzinsen in Verbindung mit hohen Immobilienpreisen könnten die Erschwinglichkeit auf dem Immobilienmarkt weiter verschlechtern. Dies könnte zu einer stagnierenden oder rückläufigen Nachfrage führen und den Preisanstieg bremsen oder sogar umkehren.

- Wirtschaftliche Verlangsamung: Höhere Zinsen könnten zu einer breiteren wirtschaftlichen Verlangsamung führen. Sinkende Konsumausgaben und geringere Investitionen könnten die wirtschaftliche Aktivität bremsen und im schlimmsten Fall zu einer Rezession führen, was sich negativ auf den Finanzmarkt auswirken würde.

- Höhere Finanzierungskosten für Unternehmen: Unternehmen, die auf Fremdfinanzierung angewiesen sind, um Expansionen zu finanzieren, könnten durch die höheren Zinssätze stärker belastet werden. Besonders technologieorientierte und wachstumsorientierte Unternehmen, die auf günstige Kredite angewiesen sind, könnten von höheren Finanzierungskosten betroffen sein.

Fazit

Die steigenden Hypothekenzinsen in den USA, bedingt durch starke wirtschaftliche Daten und eine vorsichtige Zinspolitik der Federal Reserve, haben spürbare Auswirkungen auf den Immobilienmarkt und die breitere Wirtschaft. Kurzfristig könnte die Nachfrage nach neuen Hypotheken zurückgehen, während Refinanzierungen voraussichtlich ein geringeres Volumen aufweisen werden. Langfristig hängt die Entwicklung der Zinsen und des Marktes von der weiteren Inflation, der Arbeitsmarktlage und den Entscheidungen der Federal Reserve ab. Anleger müssen die Auswirkungen der Zinspolitik auf ihre Portfolios genau beobachten, während Hauskäufer und -verkäufer die steigenden Finanzierungskosten in ihre Überlegungen einbeziehen müssen.

Die bereitgestellten Inhalte dienen lediglich der Information und stellen keine Anlageberatung, Empfehlung oder Aufforderung zum Kauf oder Verkauf dar. Bitte beachten Sie, dass das Handeln mit Finanzprodukten sowie auf den Finanzmärkten mit Risiken verbunden ist, einschließlich Markt-, Zins- und Inflationsrisiken, die zu Verlusten führen können.